La situación financiera del sistema público de pensiones forma parte de un encendido debate desde hace un tiempo, que se acrecienta a medida que la numerosa generación del baby boom nacida en el periodo 1959-1975 se acerca a la edad de jubilación. Un factor de mucha influencia que junto con la progresiva ampliación de la esperanza de vida de las personas, incrementará el número de pensiones a pagar en torno a un 50% en 2050.

La sociedad española se enfrenta a un enorme reto. Por ello, la metodología utilizada para diagnosticar la posición de partida y su evolución futura es un elemento muy importante al determinar el resultado obtenido y las posibles decisiones a adoptar.

En España hay dos tipos de pensiones, las contributivas generadas al haber realizado la persona aportaciones específicas para ese fin, y las no contributivas, aquellas que se perciben al cumplir una serie de requisitos personales ajenos a la cotización al sistema de pensiones. Las contributivas pueden tener dos orígenes, el pago de las correspondientes cuotas (empleador y trabajador de contingencias comunes) a la Seguridad Social o por estar encuadrado en el régimen de Clases Pasivas. En este último, el trabajador paga una cuota al igual que en la Seguridad Social[1] y la cotización del empleador, de la empresa, se contabiliza de una forma peculiar al utilizar una fórmula de “neteo” en las cuentas de la Administración General del Estado, que consiste en imputarlas como ingreso (criterio de Contabilidad Nacional) y como gasto en el capítulo de remuneración de los empleados públicos incluidos en este Régimen.

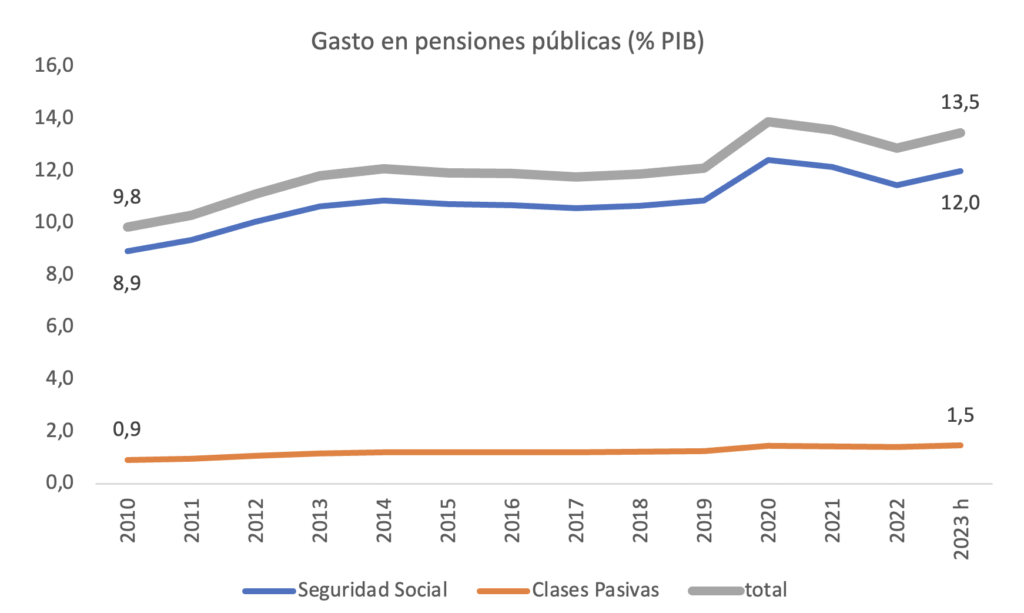

El sistema de Clases Pasivas cerró la admisión de afiliados en 2010, de manera que todos los nuevos empleados públicos se encuadran desde ese momento en el Régimen General de la Seguridad Social. Este hecho tiene un impacto relevante en las actuales cuentas públicas dado que los ingresos de Clases Pasivas son cada vez inferiores (del 0,8% al 0,5% del PIB desde 2010) al tener cada día menos cotizantes debido a la progresiva jubilación de una parte sin registrar entradas adicionales, mientras que sus gastos están aumentando de forma significativa (del 0,9% al 1,5% del PIB desde 2010) debido a fuerte envejecimiento de las plantillas del sector público. Este desequilibrio entre ingresos por cuotas y gasto en pensiones aumentará durante los próximos años, y conviene recordar que las obligaciones en pensiones se extenderán hasta 2060. Por el contrario, la Seguridad Social está aumentando sus ingresos vía cotizaciones sociales desde 2010 con los nuevos trabajadores públicos sin tener que realizar pagos en concepto de pensión, lo que le ayuda a reducir su déficit.

Dado que las pensiones de Clases Pasivas también hay que pagarlas, utilizar solo la Seguridad Social para realizar la valoración del sistema público de pensiones no refleja la realidad en un capítulo capital para la vida de muchos ciudadanos, pero también de las cuentas públicas españolas. Por este motivo el análisis del sistema público de pensiones se debe realizar como suma del sistema de Seguridad Social y del Régimen de Clases Pasivas, porque en última instancia es el saldo de los dos el que incide en la composición y saldo de las cuentas públicas españolas.

Sería, por tanto, muy interesante y útil, que el Gobierno de España facilitara la información agregada con esta metodología que utiliza una visión más global y realista, para mejor información de la sociedad en un tema tan sensible y delicado como son las pensiones. Ante esta ausencia, se ha realizado un ejercicio para conocer el resultado de una visión con esas características.

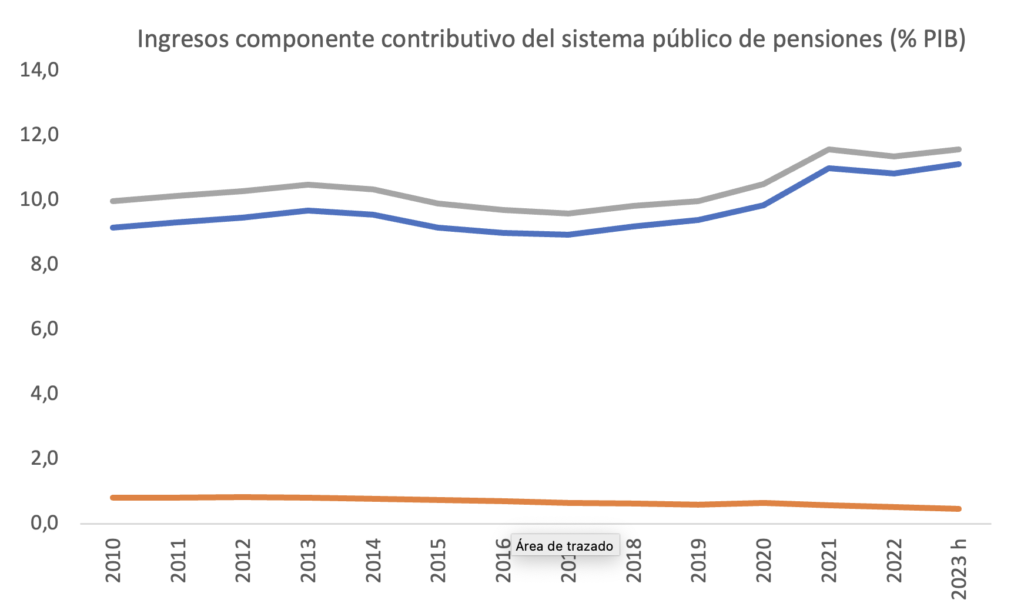

Dado que la presencia del componente no contributivo dentro del gasto total es muy reducido, apenas el 2% del gasto y dispone de una transferencia específica del Estado para su cobertura, una fórmula sencilla de cálculo para conocer la evolución en los últimos años y la situación presente del sistema público de pensiones es acotar los ingresos y gastos asociados a su componente contributivo.

Utilizando esta perspectiva se observa que el gasto total en pensiones ha aumentado 3,6 puntos del PIB desde 2010 a 2023, y el incremento será de 1,6 puntos del PIB en los últimos cinco años hasta alcanzar el 13,5% del PIB en 2023[2].

El fuerte aumento del gasto en pensiones acompañado de una tasa de crecimiento muy inferior de los ingresos (del 10% al 11,6% del PIB en su mayor parte debido a la transferencia para gastos impropios)[3] ha provocado un deterioro del saldo en el periodo comentado desde un ligero superávit al actual déficit.

El saldo de las pensiones contributivas de la Seguridad Social en 2022, último ejercicio cerrado, fue del -0,6% del PIB (-8.170 millones de euros). El resultado negativo viene dado como diferencia entre el gasto de todas las clases de pensiones contributivas de la Seguridad Social y los ingresos por la cuota de contingencias comunes y profesionales después de pagar el resto de las prestaciones contributivas del sistema (incapacidad temporal, cuidado de niños y otras de menor cuantía)[4], las transferencias recibidas del Estado (complementos por mínimos y la dirigida a gastos impropios) y el pequeño capítulo de otros ingresos.

El saldo negativo del año anterior estuvo acompañado de otro equivalente al -0,9% del PIB del Régimen de Clases Pasivas, como diferencia de su gasto y los ingresos disponibles (cuota derechos pasivos de los trabajadores y cuotas imputadas de la empresa).

Así utilizando esta metodología, el saldo negativo del sistema público de pensiones en 2022 habría ascendido a -1,5% del PIB, después de inyectar nuevos recursos desde el Estado por valor de 1,4 puntos del PIB en el subcomponente de la Seguridad Social.

La actualización de las pensiones en 2023 con la tasa anual del IPC del ejercicio anterior (8,5%) recogida en la última reforma, junto con los nuevos pensionistas que se incorporan al sistema (1%) y la mayor cuantía de sus prestaciones (0,7%) va a aumentar bastante el gasto (en torno al 11%). La recaudación de las cotizaciones sociales también está creciendo a buen ritmo, si bien se reduce un poco en la práctica (hasta el 8,2% anual) al excluir la recaudación del nuevo MEI (0,6% adicional de tipo de cotización) al considerar que este ingreso se destina a un Fondo de Reserva aplicable a pagar prestaciones a partir de 2032 [5], y será inferior a la tasa de crecimiento del gasto. De mantenerse esta tendencia durante todo el ejercicio, más difícil en el capítulo de ingresos por cuotas, es factible asistir a un empeoramiento del saldo de la Seguridad Social (Hasta el -0,9% del PIB), que añadido al de Clases Pasivas (-1% del PIB) generaría un déficit agregado del sistema público de pensiones del -1,9% del PIB en 2023. La dimensión del déficit aumentaría hasta el -3,3% del PIB si no se hubiera aplicado la nueva transferencia desde el estado en concepto de gastos impropios que ha cambiado el saldo negativo de ubicación en las cuentas públicas[6].

Con estos datos obtenidos utilizando una visión global, la posición del sistema público de pensiones está muy lejos de ser estable y estar controlada, aún antes de iniciarse la llegada de la generación del baby boom. El retorno a la disciplina fiscal en la Unión Europea después del periodo de excepción aplicado con la llegada de la pandemia y la posterior invasión de Ucrania por Rusia, volverá a vigilar el déficit del conjunto de las administraciones públicas ahora bastante por encima del máximo del 3% del PIB, y muy lejos del deseable equilibrio estructural a medio plazo. Las medidas necesarias para sanear las cuentas públicas españolas deberán analizar la incidencia de las diferentes políticas, y dentro de ellas, no olvidar que las pensiones absorben una tercera parte del gasto público total.

Por otra parte, la revisión de la situación del sistema público a realizar 2025 después de próximo Ageing Report, obligará con toda seguridad a tomar decisiones que afecten a la tasa de crecimiento del gasto y/o de los ingresos de todo el sistema público de pensiones, con las consiguientes ventajas e inconvenientes asociadas a cada una de ellas.

[1] El tipo pagado es el 3,86% del haber regulador de su grupo (no de su salario), inferior al 4,7% del Régimen General de la Seguridad Social, si bien la cobertura de prestaciones no es exactamente igual.

[2] Fuente: Informe Económico y Financiero de los presupuestos de la Seguridad Social e Intervención General del Estado.

[3] Fuente: Op. citada en la anterior nota.

[4] Los pagos en prestaciones contributivas diferentes a las pensiones en 2022 (22.940 millones de euros) fueron: incapacidad temporal (13.616,29 millones de euros), cuidado de niños (3.799,19 millones de euros), sanidad Mutuas e ISM (estimación 1.600 millones de euros), otras prestaciones económicas (estimación 400 millones de euros) y administración (3.523,02 millones de euros)

[5] La tasa anual de crecimiento de los ingresos por cotizaciones hasta junio ha sido el 8,2% deducida la recaudación del Mecanismo de Equidad Intergeneracional, mientras que el gasto en pensiones creció el 10,5%.

Seguridad Social: Información Económico Financiera (seg-social.es)

[6] El saldo negativo se eleva hasta el -3,9% con la metodología utilizada por Angel de la Fuente en el detallado informe “Las cuentas de la Seguridad Social ampliada”. Fedea, apuntes 2023/16.